Il Piano Transizione 5.0 pone l’obiettivo di sostenere il processo di trasformazione digitale ed energetica delle aziende, attraverso agevolazioni in crediti d’imposta.

Decreto

In linea con le azioni previste dal piano REPowerEU, Transizione 5.0, si pone l’obiettivo di incentivare la trasformazione dei processi produttivi delle imprese, a livello digitale, energetico e il risparmio sui consumi di struttura e processo. Gli investimenti devono essere eseguiti tra il 1° gennaio 2024 e il 31 dicembre 2025 e si utilizzano i crediti d’imposta tramite modello F24.

Beneficiari

Tutte le imprese residenti nel territorio e le stabili organizzazioni nel territorio di soggetti non residenti, indipendentemente da forma giuridica, dimensioni, settore economico e regime fiscale.

Esclusioni

- Imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposte ad altra procedura concorsuale o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni;

- Investimenti destinati a:

- Attività e attivi direttamente connessi all’uso di combustibili fossili, a meno che il loro utilizzo sia temporaneo ed inevitabile;

- Attività nell’ambito del sistema di scambio di quote di emissione dell’UE che generano emissioni gas ad effetto serra, ad eccezione di progetti che non hanno un impatto diretto sui consumi energetici o che le emissioni dirette di gas serra previste siano inferiori alle emissioni consentite;

- Attività connesse alle discariche di rifiuti, inceneritori e impianti di trattamento meccanico biologico, ad eccezione di progetti tesi ad aumentare l’efficienza energetica o a migliorare le operazioni di riciclaggio, non aumentando la capacità di trattamento dei rifiuti;

- Attività nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti, ad eccezione di progetti di innovazione che non comportano un incremento dei rifiuti o generano rifiuti destinati alle operazioni di recupero e smaltimento;

- Investimenti in beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell’energia, dell’acqua, dei trasporti, infrastrutture, poste e telecomunicazioni, raccolta e depurazione delle acque di scarico e raccolta e smaltimento dei rifiuti.

Risorse

Per il biennio 2024-2025, sono stati messi a disposizione 6,2 miliardi di euro. Il credito d’imposta è cumulabile con ulteriori agevolazioni previste dei programmi e strumenti dell’UE, a condizione che il sostegno non copra le medesime quote dei singoli investimenti, compreso il credito d’imposta ZES unica e ZLS.

Requisiti

La riduzione dei consumi, riproporzionata su base annuale, è calcolata con riferimento ai consumi energetici registrati nell’esercizio precedente al netto delle variazioni dei volumi produttivi. Le imprese ammesse al credito d’imposta sono comunque subordinate al rispetto delle normative sulla sicurezza e degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Spese ammesse

Sono ammessi tutti gli investimenti in beni materiali e immateriali nuovi interconnessi al processo di produzione o sistema di struttura, attraverso il quale si consegua complessivamente una riduzione dei consumi energetici della struttura produttiva non inferiore al 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiori al 5%.

Tra i beni ammessi:

- Software, sistemi, piattaforme o applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio e la visualizzazione dei consumi o introducono meccanismi di efficienza energetica;

- Software relativi alla gestione di impresa acquistati unitamente ai software sopracitati;

- Formazione del personale;

Fonti rinnovabili

- Investimenti finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo:

- Gruppi di generazione dell’energia elettrica;

- Trasformatori posti a monte dei punti di connessione della rete elettrica, nonché i misuratori dell’energia elettrica;

- Impianti per la produzione di energia termica utilizzata solo come calore di processo;

- Servizi ausiliari di impianto;

- Impianti di stoccaggio.

La dimensione degli impianti di produzione di energia elettrica viene stabilita considerando una producibilità non eccedente il 105% del fabbisogno energetico della struttura produttiva. La dimensione degli impianti di produzione di energia termica è determinata dal fabbisogno del calore di processo.

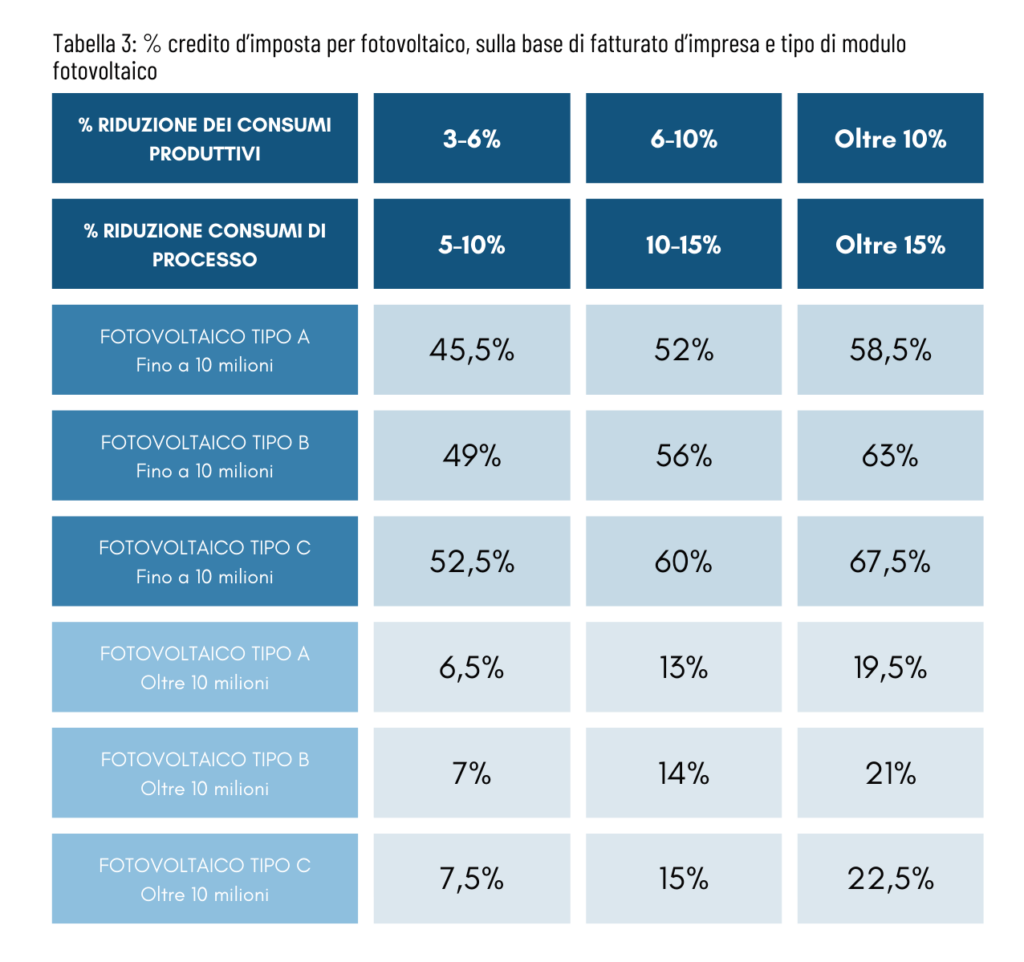

Fotovoltaico

Per l’autoproduzione e l’autoconsumo di energia da fonte solare sono ammessi:

- Moduli fotovoltaici prodotti negli Stati membri dell’UE con un’efficienza pari al 21,5%;

- Moduli fotovoltaici con celle entrambi prodotti negli Stati membri dell’UE con un’efficienza pari al 23,5%;

- Moduli fotovoltaici composti da celle bifacciali entrambi prodotti negli Stati membri dell’UE con un’efficienza pari al 24%.

Gli investimenti appena citati costituiscono la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 130%, 140% e 150% del loro costo. È necessario che i beni entrino in esercizio entro un anno dalla data di completamento del progetto di innovazione.

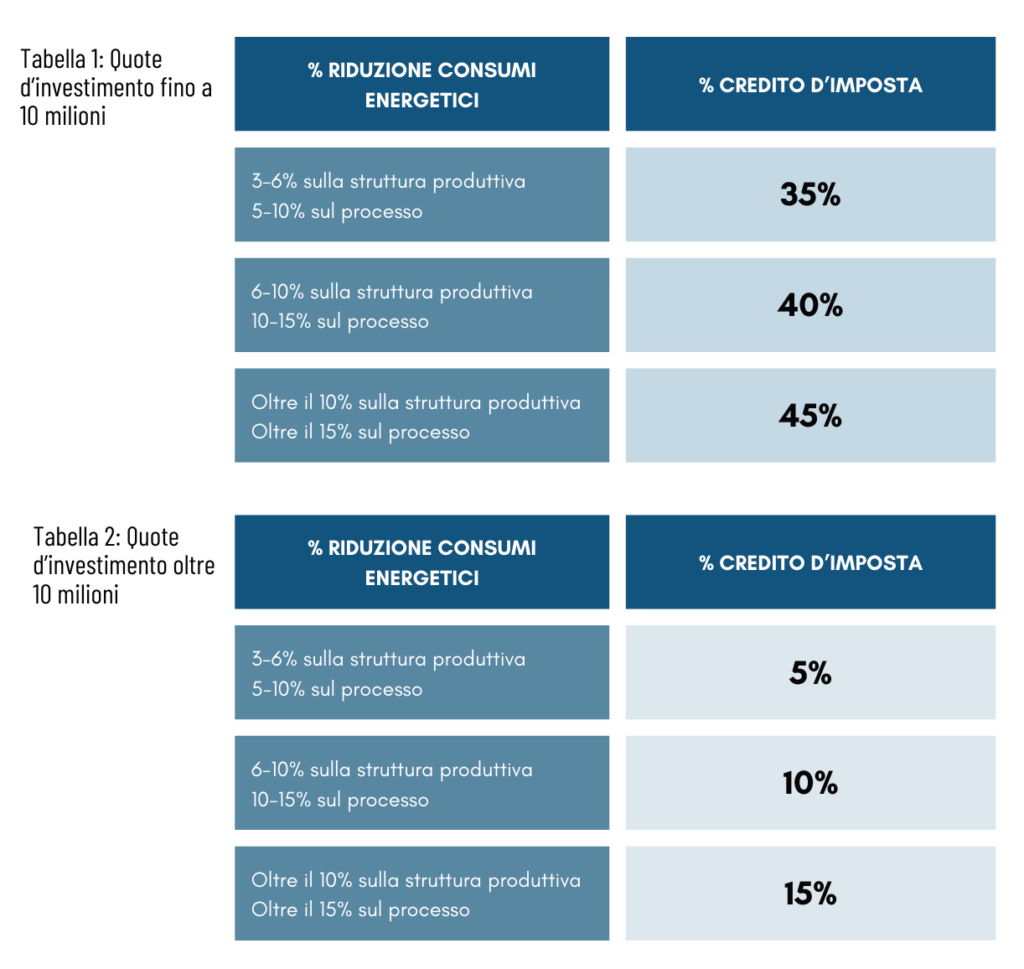

Di seguito, riportiamo le tabelle riportanti le aliquote suddivise per categorie:

Fai la scelta giusta anche tu e scegli il futuro con GLA!

Richiedi un preventivo gratuito e studieremo insieme la migliore soluzione per te, per un risparmio sia energetico che economico! Compila il form qui sotto!

Seguici per scoprire i nuovi incentivi in uscita!

Visita il nostro sito e le nostre pagine social!

Generiamo Luce Accessibile

![]()

![]()

![]()

Articoli Correlati

Sostegno per l’autoproduzione di energia da fonti rinnovabili per PMI

Il MIMIT ha firmato il Decreto "Sostegno per l'autoproduzione di energia da…

Reddito Energetico Nazionale (REN)

Il Reddito Energetico Nazionale (REN) è l'agevolazione che permette di…

Incentivi 2025 per privati

In quest'articolo, riassumiamo gli incentivi del 2025 destinati ai cittadini,…